AIデータセンター向け最新液冷技術 セミナー配布資料 一式

【収録内容:計8本の大ボリュームパッケージ】

- 最新液冷技術・市場動向レポート (全6本 A4約100ページ)

- 解説用プレゼンテーション資料 (全2本)

AIデータセンターの運用において最大のボトルネックとなる「冷却問題」を突破する最新の液冷技術。これからのインフラ戦略に欠かせない高解像度なノウハウと予測を網羅した、実務直結の資料セットです。

提供価格:2万2,000円

制作・提供:今泉 大輔(株式会社インフラコモンズ 代表)

※リンク先の「さっつーのAIエージェント」サイトよりご購入いただけます。

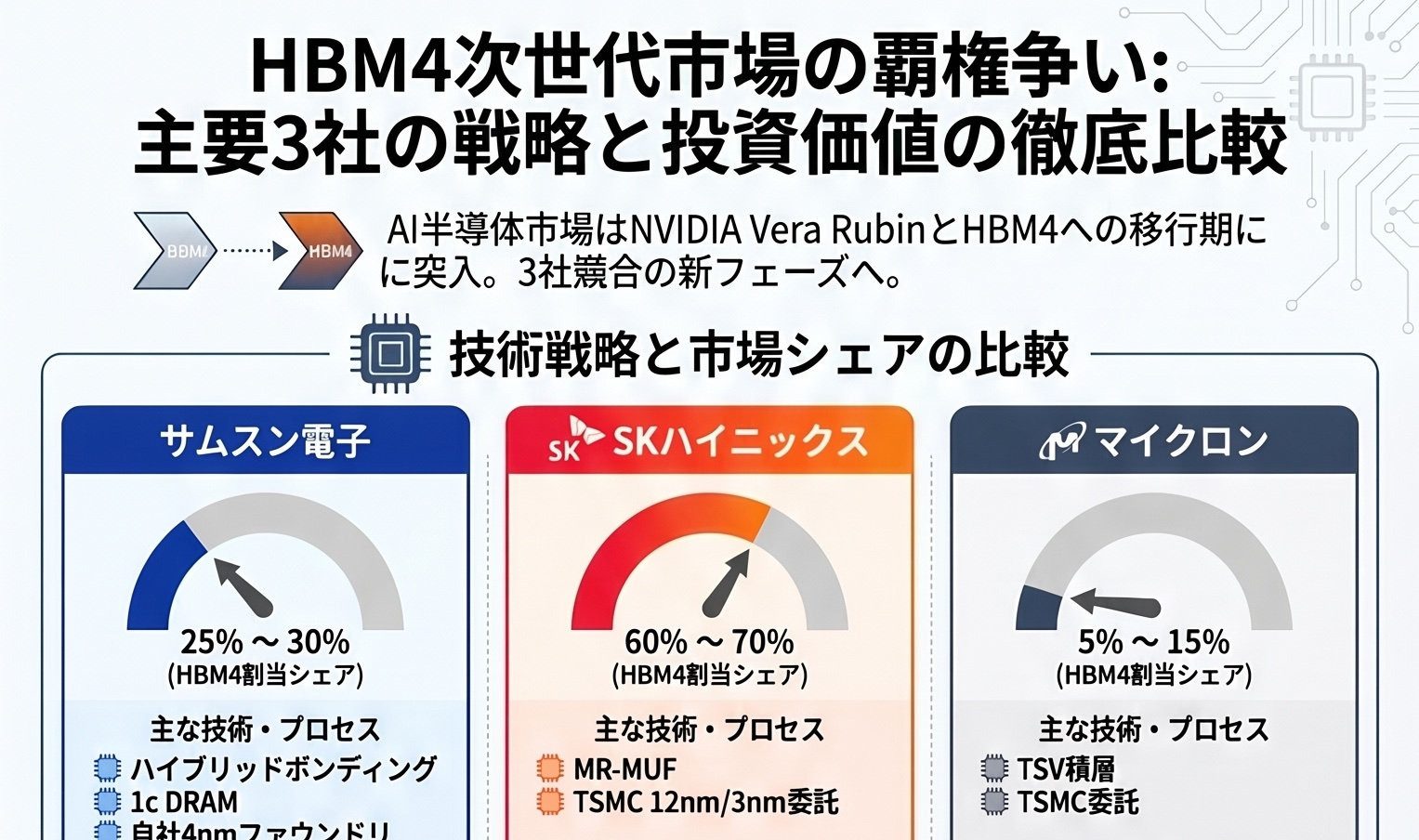

NVIDIA「Vera Rubin」プラットフォームにおけるHBM4供給網の競合分析と各社財務影響予測

1. 前提条件とHBM4市場の構造変化

AI半導体市場は、NVIDIAのHopperおよびGrace Blackwellプラットフォーム(第5世代のHBM3eを搭載)から、次世代AIアクセラレータプラットフォームである「Vera Rubin」世代(第6世代のHBM4を搭載)への移行期を迎えている 1。Vera Rubinは、自律的に思考・判断して複雑な推論を処理する「エージェント型AI(Agentic AI)」ワークロードを極めて低コストかつ高速に処理することを目的に設計された、次世代のAIファクトリーエンジンである 1。このRubin世代において、高帯域幅メモリ(HBM)の主要サプライヤーであるサムスン電子(Samsung Electronics)、SKハイニックス(SK Hynix)、マイクロンテクノロジー(Micron Technology)の3社すべてがNVIDIAのHBM4供給網の認定を通過したことは、市場の競争環境に地殻変動をもたらす 2。

1.1 Vera Rubinプラットフォームの技術仕様と市場規模

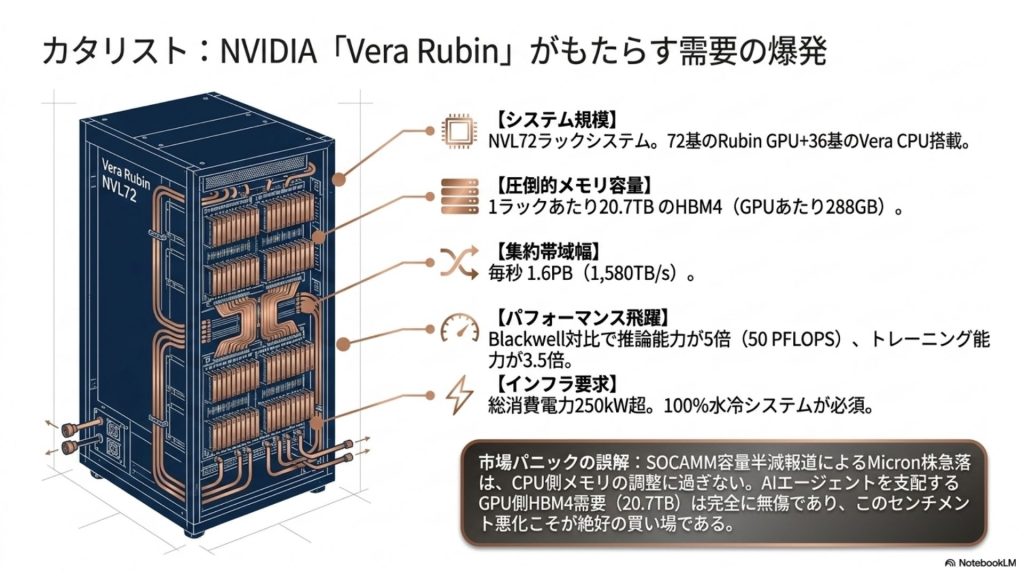

NVIDIA Rubin GPU(R100/R200)は、TSMCの3nm(N3P)プロセスを採用し、単体で3360億個のトランジスタを搭載する 1。1基のGPUあたり288GBのHBM4を8スタック構成で搭載し、毎秒22TBに達する圧倒的なメモリ帯域幅を実現している 1。これは、前世代のBlackwell(B200)が備える192GBのHBM3e、毎秒8TBという帯域幅に対して、容量でプラス50%、帯域幅でプラス175%という劇的な進化である 1。RubinはNVFP4精度でのインファレンス性能が50 PFLOPS、トレーニング性能が35 PFLOPSに達し、Blackwellと比較してインファレンスで5倍、トレーニングで3.5倍の処理能力向上を誇る 1。

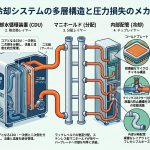

ラックスケールシステムである「Vera Rubin NVL72」は、72基のRubin GPUと、Olympusアーキテクチャに基づくカスタムARMコアを88コア(176スレッド)搭載した「Vera CPU」36基を統合する 1。このシステム全体のHBM4容量は20.7TB、集約帯域幅は毎秒1.6PB(1,580TB/s)に達し、総消費電力は250kWを超えるため、100%水冷システムが必須となる 4。

2026年6月初頭、SemiAnalysisのレポート等を発端として、NVL72ラックあたりのCPU側SOCAMM(LPDDR5X)スロット容量が、当初計画の54TBから28TB(96GBモジュール採用)に半減する可能性が報じられ、一時的にマイクロンの株価が10%急落するなどの市場パニックが発生した 5。しかし、これはCPU側のシステムメモリ構成の調整に過ぎず、GPU側のHBM4容量(20.7TB)およびアロケーション自体は全く影響を受けない 5。AIエージェントの処理速度を決定づけるHBM4の需要は強固であり、このパニックに伴う市場センチメントの悪化は、バリュエーション上の歪み(過小評価)を生み出す格好の買い場を提供している 5。

1.2 HBM4の技術規格(JEDEC JESD270-4)とパッケージングの物理的制約

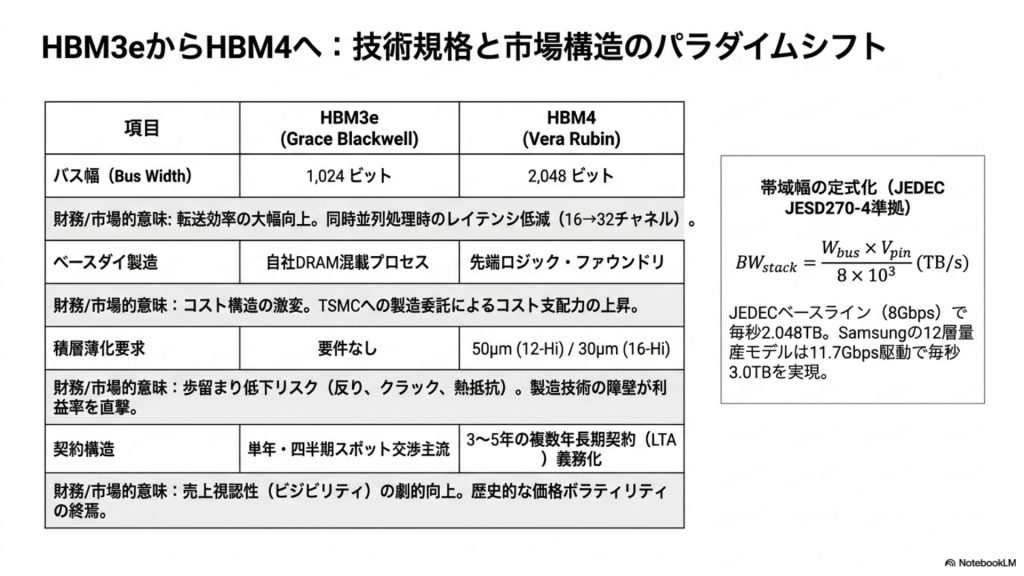

HBM4は、JEDECのJESD270-4規格に準拠し、HBM3eの技術的限界を打破する設計が施されている 7。インターフェース幅は従来の1,024ビットから2,048ビットへと倍増し、独立したデータチャネルは16チャネルから32チャネルへと拡張された 7。さらに、コマンドバスとデータバスを分離することで、同時マルチチャネル処理時のレイテンシを最小化している 7。

HBM4のスタックあたり帯域幅 は、ピン速度

(Gbps)およびインターフェース幅

(ビット)を用いて以下のように定式化される。

JEDECが策定したベースラインであるピン速度8Gbpsを適用した場合、スタック帯域幅は毎秒2.048TBに達する 7。サムスン電子が先行出荷を開始した12層積層の量産HBM4は、11.7Gbpsの動作速度で毎秒3.0TB(最大13Gbps設定で毎秒3.3TB)という圧倒的なパフォーマンスを実現し、技術仕様のベースラインを大きく凌駕している 7。

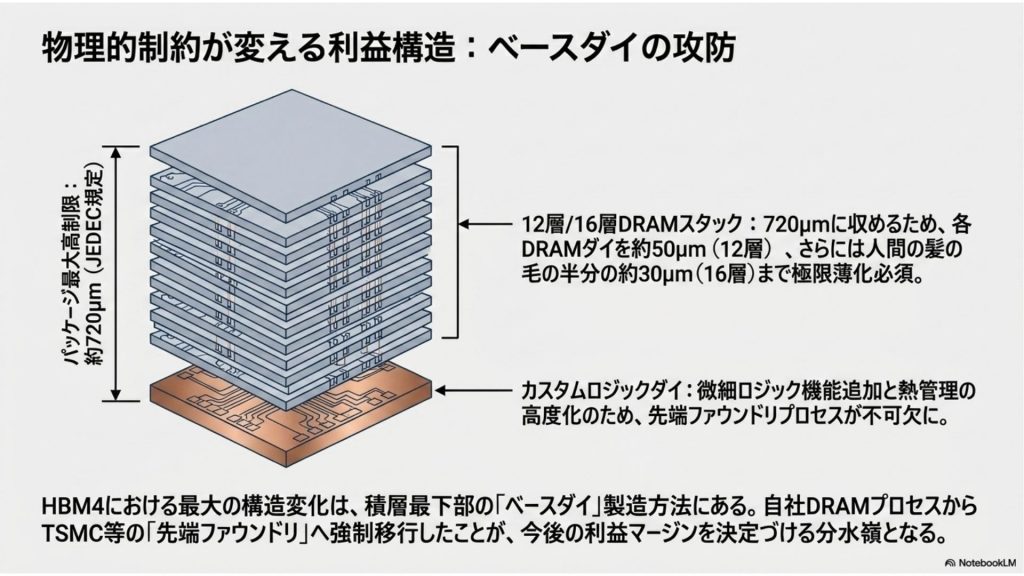

この広帯域化を実現するためのプロセス技術は、製造の極限的な障壁でもある 7。HBM4は、シリコン貫通電極(TSV)を用いてDRAMダイを垂直積層するが、JEDECが規定するパッケージの最大高制限約720マイクロメートル()の範囲内に12層または16層を収める必要がある 7。このため、現在主流の12層積層では各DRAMダイを約50

に、2027年末に予定されるVera Rubin Ultra向けの16層積層(HBM4E含む)では人間の髪の毛の約半分の太さに相当する約30

にまで極限薄化(シリコンダイ研磨)しなければならず、反りやクラック、熱抵抗の上昇といった深刻な歩留まり低下リスクを孕んでいる 7。

1.3 ロジックベース・ファウンドリの採用によるコスト構造の変化

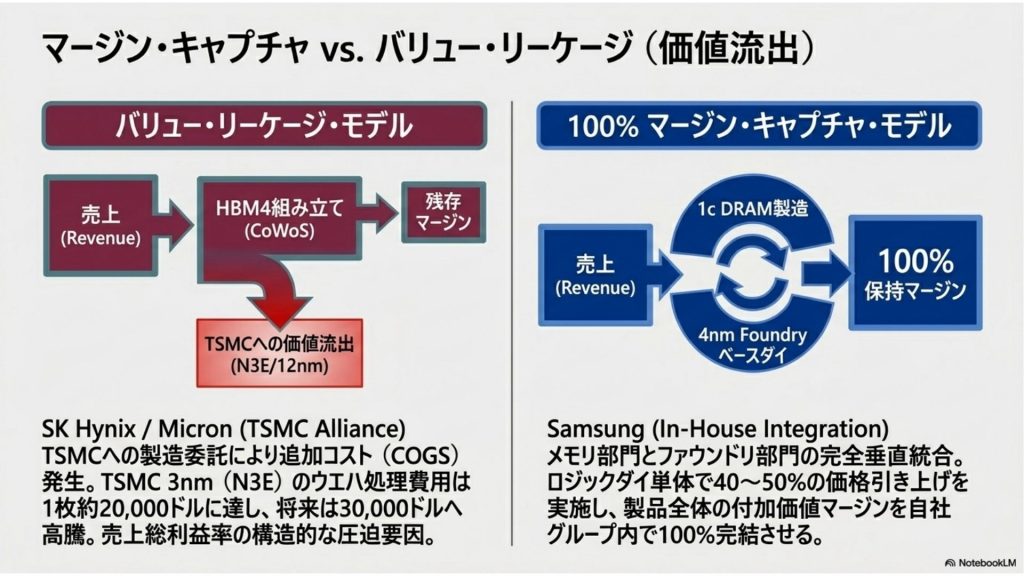

HBM4における最も劇的な構造変化は、最下層に配置されてGPUと直接信号を取り持つ「ベースダイ(ロジックダイ)」の製造方法の移行である 9。HBM3eまでは各メモリメーカーが自社のDRAMプロセスを用いてベースダイを製造していたが、HBM4からは微細ロジック機能の追加や熱・電力管理(パフォーマンス・パー・ワット)の高度化に伴い、ファウンドリの先端ロジックプロセスを用いた「カスタムロジックダイ」の採用が必須となった 9。

このベースダイ製造の戦略は、各メーカーで大きく分かれている。SKハイニックスおよびマイクロンは、TSMCとの間でアライアンスを締結し、TSMCの12nmロジックプロセスでベースダイを委託製造し、自社のDRAM積層体をCoWoS(Chip-on-Wafer-on-Substrate)上で接合するアプローチを採る 9。一方、サムスン電子は、自社の強みである統合型ソリューション(メモリ、ファウンドリ、先端パッケージングのすべてを内包)を活かし、自社ファウンドリ部門の4nm FinFETプロセスでベースダイを、メモリ部門の最先端1c DRAMプロセスで積層体を製造する垂直統合型アプローチを強行している 8。

コスト構造の観点では、SKハイニックスとマイクロンは、TSMCへの製造委託手数料という追加コストが発生する 9。TSMCの3nm(N3E)ウエハ処理費用はウエハ1枚あたり約20,000ドルに達し(大口割引適用前)、次々世代の2nmプロセスでは28,000ドルから30,000ドルに高騰すると推定される 12。SKハイニックスが将来のHBM4EベースダイでTSMCの3nmプロセスの適用を検討していることは、競合他社と比較して製造原価(COGS)が上昇し、利益率(粗利益率)を圧迫する構造要因となる 9。

対照的にサムスン電子は、ファウンドリの生産能力(高稼働率)を活用し、ロジックダイ単体で40〜50%の価格引き上げを実施することで、自社のファウンドリ部門の利益率を向上させ、製品全体の付加価値マージンを自社グループ内で完結させる体制を構築している 13。

1.4 需給バランスと平均販売価格(ASP)の長期的展望

3社競合体制への移行に伴い、短期的には需給の緩和(過剰供給)が懸念されるものの、長期的には強硬な「売り手市場」が維持される公算が高い。その主因は、HBM生産時の劇的な「ウエハ容量圧縮効果」にある。マイクロンが指摘する通り、HBMの製造には一般的な汎用DRAM(DDR5等)に対して約3対1のウエハ置換比率が存在する 14。HBMの増産に向けて各社がDRAMウエハ生産能力をHBMに割り当てるほど、PCやスマートフォン、汎用サーバー向けの標準DRAMの供給可能量が物理的に圧縮され、市場全体のメモリ需給を構造的に引き締める 15。

この構造的逼迫により、2025年後半から一般的なDRAM価格の急上昇が続いており、2026年第1四半期(Q1)にはサーバー向けDDR5 64GB RDIMMのウエハあたり収益性がHBMの収益性を上回る逆転現象が発生した 16。このため、メモリ各社は利益率の低い状態でHBMの供給契約を結ぶインセンティブを失っており、2027年のHBM4供給契約(LTA)交渉において、NVIDIAをはじめとする大口顧客に対し、強気な価格(プレミアムASP)を提示する十分な理論的裏付けを得ている 16。

顧客側であるハイパースケーラーも、安定的な調達枠の確保を最優先とし、従来の四半期ごとのスポット交渉から「3〜5年の複数年長期契約(LTA)」へと契約体系を根本的に移行させている 15。このLTAシフトにより、メモリ企業の収益の予見可能性(ビジビリティ)は劇的に改善し、コモディティ型メモリ特有のボラティリティは構造的に抑制される段階に入っている 15。

| 項目 | HBM3e (Grace Blackwell世代) | HBM4 (Vera Rubin世代) | 技術的・構造的変化のインプリケーション |

| バス幅 (Bus Width) | 1,024 ビット 7 | 2,048 ビット 7 | 物理的なピン数倍増に伴う転送効率の大幅な向上 7。 |

| 独立チャネル数 | 16 チャネル 7 | 32 チャネル 7 | 同時メモリ並列処理時のレイテンシ低減 7。 |

| ベースダイ(ロジックダイ)製造 | 自社DRAM混載プロセス 9 | 先端ファウンドリプロセス (TSMC 12nm/3nm, サムスン4nm) 9 | 製造コストの上昇、およびTSMC/自社ファウンドリのコスト支配力増加 9。 |

| 積層薄化要求 (12-Hi) | – | 50 | 薄化による反り、物理的クラック、および熱抵抗の上昇リスク 7。 |

| 契約構造 (Contracts) | 単年・四半期スポット交渉主流 | 3〜5年の長期契約 (LTA) 義務化 15 | 売上視認性の劇的向上、および歴史的な価格ボラティリティの低下 15。 |

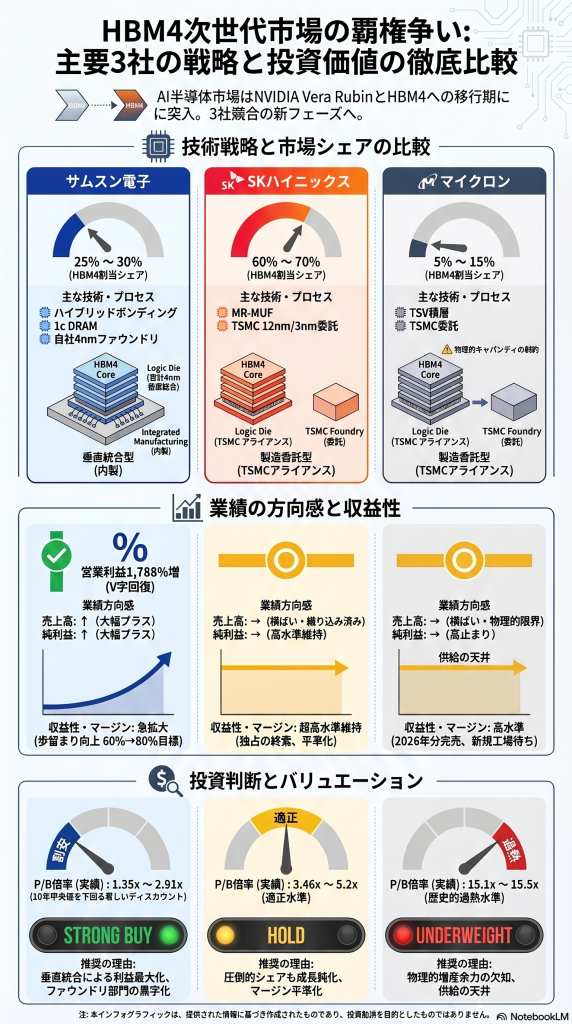

2. 3社それぞれの業績(売上・純利益)への方向感

NVIDIAのVera Rubin供給網に3社がフル参入したことにより、各メーカーの業績ダイナミクスは従来の一極集中から、市場パイ自体の急拡大と各社の競争優位性の変化が交錯するフェーズへと移行する 2。

│

├─► SK Hynix (独占の終焉 ──► 60-70%シェア維持 + MR-MUFの安定性) [方向感:→]

│

├─► Samsung (1c DRAM/4nmファウンドリ垂直統合 ──► 25-30%シェア獲得) [方向感:↑]

│

└─► Micron (2026年分完売 ──► 5-15%シェア + 物理的キャパシティ天井) [方向感:→]

2.1 SKハイニックス:絶対的王者のシェア希薄化リスクと市場パイ拡大の調和

- 売上高方向感:→(横ばい・織り込み済み)

- 純利益(EPS)方向感:→(横ばい・織り込み済み)

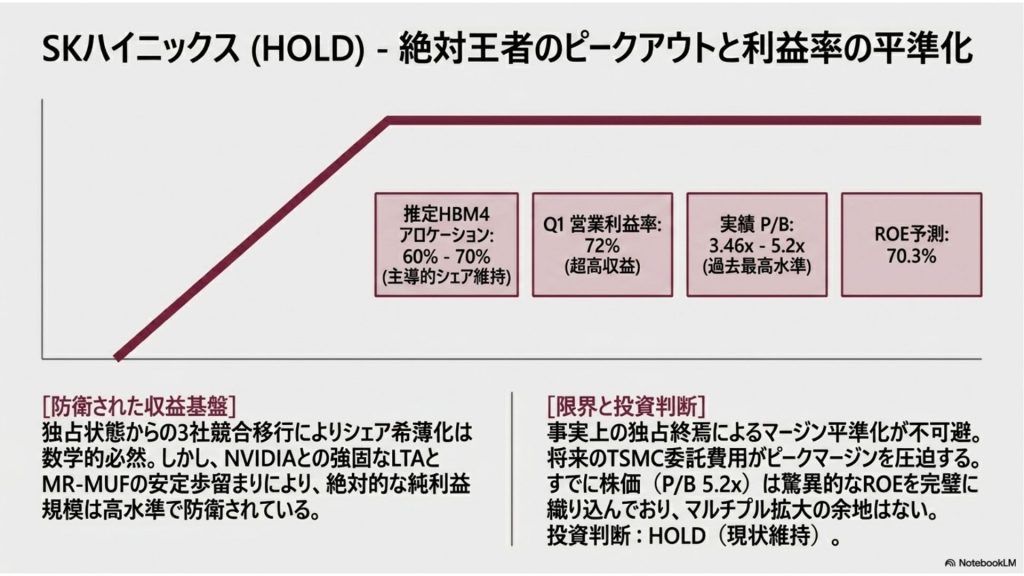

SKハイニックスは、これまでNVIDIA供給網において約70%、世界HBM市場全体で57%を超える圧倒的なシェアを占めてきた「絶対的王者」である 19。Vera RubinのHBM4アロケーションにおいても、依然として60〜70%の主導的な受注規模を確保していると推定される 2。しかし、3社競合への移行により、市場占有率の希薄化(シェアロス)が生じることは数学的必然である 2。

さらに、NVIDIA側の液体冷却システムやネットワークスイッチ(ConnectX-9への移行)の最適化遅延により、2026年内のRubin当初生産ターゲットが20〜30%下方修正(HBM4初期出荷量が削減)されるという外部マクロリスクが発生している 13。SKハイニックスはこの影響を受け、NVIDIA向けのHBM4初期出荷目標(当初予定の60億ギガビット)を20〜30%程度引き下げて交渉しているとされる 13。

しかし、この下方修正は同社の財務パフォーマンスに致命的な打撃を与えない。NVIDIAはRubinの遅延をカバーするため、HBM3eを搭載したBlackwell(B200シリーズ等)の増産(Blackwellの出荷構成比が61%から71%へ上昇)を決定しており、SKハイニックスの主力ラインであるHBM3e(80億ギガビットの出荷目標を上回るペース)がこの需要を直接補填するからである 13。

同社の収益性は依然として怪物的な領域にある。2026年Q1の営業利益率は、汎用メモリとHBMの双方における強力な価格引き上げを背景に72%に達し、売上高52.57兆ウォン、営業利益37.61兆ウォン、純利益40.34兆ウォンを記録した 18。続くQ2の業績ガイダンスでも、売上高83.41兆ウォン、営業利益64.31兆ウォンと、営業利益率が80%に急接近する超高収益フェーズに突入している 21。

同社が誇る「MR-MUF(Mass Reflow Molded Underfill)」プロセスは、サムスンが採用する「ハイブリッドボンディング」と比較して量産初期の歩留まりが遥かに高いため、製造コストの抑制に貢献している 7。TSMCへの先端ロジックダイ製造委託費(N3Eウエハコスト等)の上昇が長期的には粗利益率を数%ポイント押し下げる懸念はあるものの、3〜5年の複数年LTAを通じた構造的な売上高の拡大と同社が誇る超高営業利益率の維持能力により、絶対的な純利益規模は高水準で「平準化(横ばい・高止まり)」されると予測される 12。

2.2 サムスン電子:HBM3eの遅れを挽回する「HBM4垂直統合」によるV字回復

- 売上高方向感:↑(大幅プラス)

- 純利益(EPS)方向感:↑(大幅プラス)

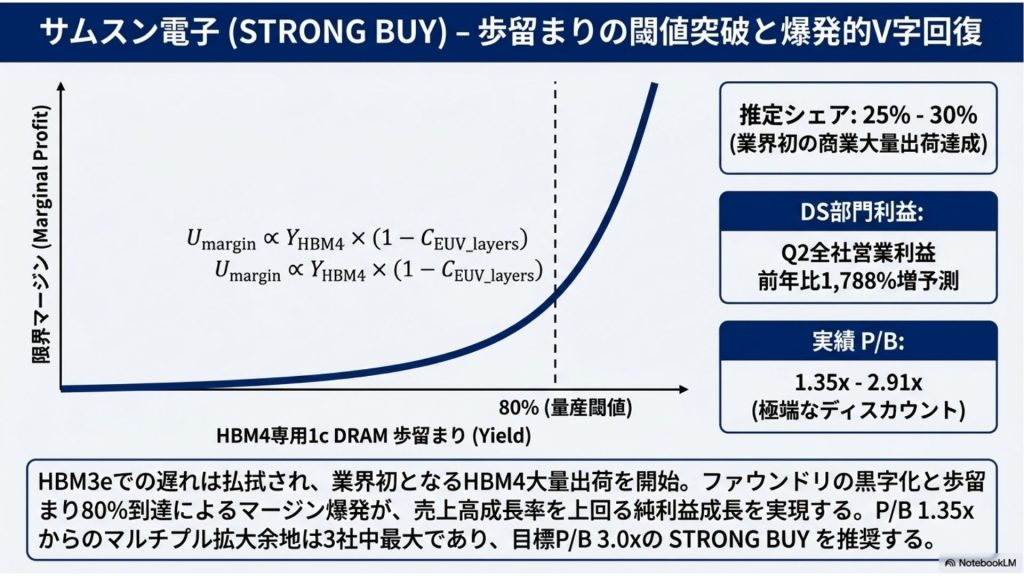

サムスン電子は、前世代のHBM3eにおいてNVIDIAの検証(認定)プロセスの長期化に苦しみ、業績ディスカウントの主因となっていた。しかし、HBM4(第6世代)の領域において、同社は業界初となる「商業製品の大量出荷および量産開始(2026年2月)」を正式に完了し、Vera Rubin供給網における25〜30%のアロケーション枠を事実上確保した 2。

この早期量産成功により、同社の半導体(DS)部門は爆発的なV字回復の真っ只中にある。2026年Q1のDS部門売上高は前四半期比86%増の81.7兆ウォンを記録し、その営業利益率は66%(部門営業利益53.7兆ウォン)に達した 22。全社レベルのQ2予測では、売上高171.73兆ウォン(前年同期比130%増)、営業利益88.30兆ウォン(同1,788%増)という、過去に類を見ない歴史的レベルの業績回復を叩き出す見通しである 21。

サムスン電子の最大のドライバーは、「歩留まり成熟化に伴う限界利益(マージン)の劇的改善」である。現時点で、一般的な1c DRAMプロセスの歩留まりは成熟段階(80%超)に達しているものの、HBM4特有の超薄化積層や熱制御などの難工事の影響から、HBM4専用の1c DRAM歩留まりは「60%未満」にとどまっていると推計される 13。サムスン電子の開発ロードマップによれば、2026年後半中にこの歩留まりを「80%(成熟 mass-production 閾値)」に到達させる計画を掲げている 13。

HBM4専用DRAM歩留まり が60%から80%へ上昇することによる限界マージン

の改善効果は凄まじく、高価なEUV(極端紫外線)リソグラフィ層の多用に伴う高額な初期コスト負担

を、高いウエハ歩留まりによる規模の経済で完全に相殺可能となる 13。

非メモリ部門(ファウンドリおよびシステムLSI)の収益改善も並行して機能している。サムスンは、4nm Foundryプロセスを用いたHBM4ロジックダイの販売価格を40〜50%引き上げることに成功しており、ファウンドリの稼働率上限到達と相まって、長年赤字に苦しんでいたシステムLSI・ファウンドリ事業部が2026年後半に劇的な黒字転換( surplus )を達成するトリガーとなる 13。HBM4およびすでにサンプル出荷を開始した12層のHBM4E(ピン速度16Gbps、帯域幅3.6TB/s)における全社垂直統合のアドバンテージは、他社を圧倒する純利益成長率(売上高成長率を上回る利益成長)をもたらす 13。

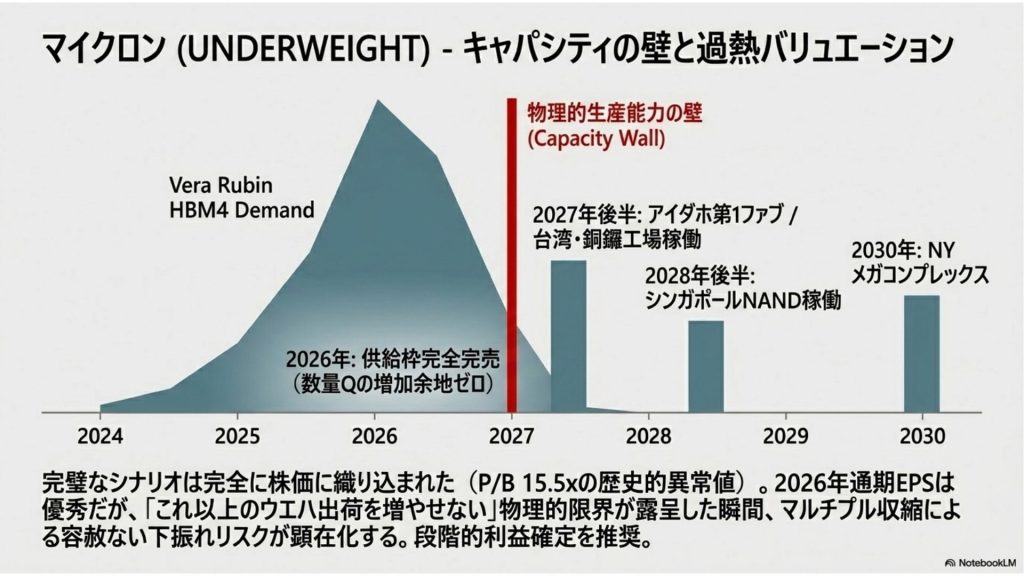

2.3 マイクロンテクノロジー:物理的生産能力の天井と高マージン製品へのシフト

- 売上高方向感:→(横ばい・織り込み済み)

- 純利益(EPS)方向感:→(横ばい・織り込み済み)

マイクロンテクノロジーは、Vera Rubinプラットフォームにおける一定の供給認定(アロケーション推定5〜15%)を獲得し、3社寡占体制における強固な一翼を担っている 2。同社の強みは驚異的なマージン管理能力であり、2026年HBM供給枠は完全完売、顧客とは3〜5年の複数年LTAを締結し、価格ボラティリティに対する事実上のヘッジを構築している 15。

直近の会計年度Q2業績は、売上高が前年同期比約3倍(コンセンサスを大幅超過)、粗利益率がQ2実績の45.31%から68%へと急拡大した 15。さらに、DRAMの平均販売価格(ASP)が前四半期比で約60%台半ば上昇し、NANDのASPも約70%台後半上昇したことで、プロダクトミックスの富裕化が同社の収益性を極限まで引き上げている 15。会計年度2026年の通期予想EPSは「33ドル(従来実績の4倍超)」に達するアグレッシブな軌道にある 15。

しかし、同社の決定的な足かせは「生産キャパシティの物理的限界(Fixed Capacity)」である 15。同社の設備投資(Capex)は年間200億ドルを超えてフリーキャッシュフロー(FCF)を著しく圧迫しているものの、これらの新規工場計画から実際のウエハ生産が立ち上がるまでには非常に長いタイムラグが存在する 15。

- アイダホ第1ファブ:量産開始は2027年後半/半ばに限定 15。

- 台湾・銅鑼(Tongluo)工場 (18億ドル買収):Q2に閉鎖完了したものの、実際のウエハ貢献は2027年後半以降 15。

- シンガポールNANDファブ:最初の稼働は2028年後半 15。

- ニューヨーク・メガコンプレックス:最初の稼働は2030年 15。

したがって、2026年後半から2027年半ばにかけての「Vera Rubin」量産本格化フェーズにおいて、マイクロンは供給ボリュームの絶対数量(Q)を増加させることが物理的に不可能である 15。同社が売上高と純利益をさらに引き上げる手段は、HBM4への「DRAMウエハの転用割合(プロダクトミックスの富裕化)」に頼るほかなく、その転用は汎用DRAM向け供給の減少と引き換えであるため、売上高および純利益の絶対値は「想定範囲内(頭打ち)」に収まる展開となる 14。

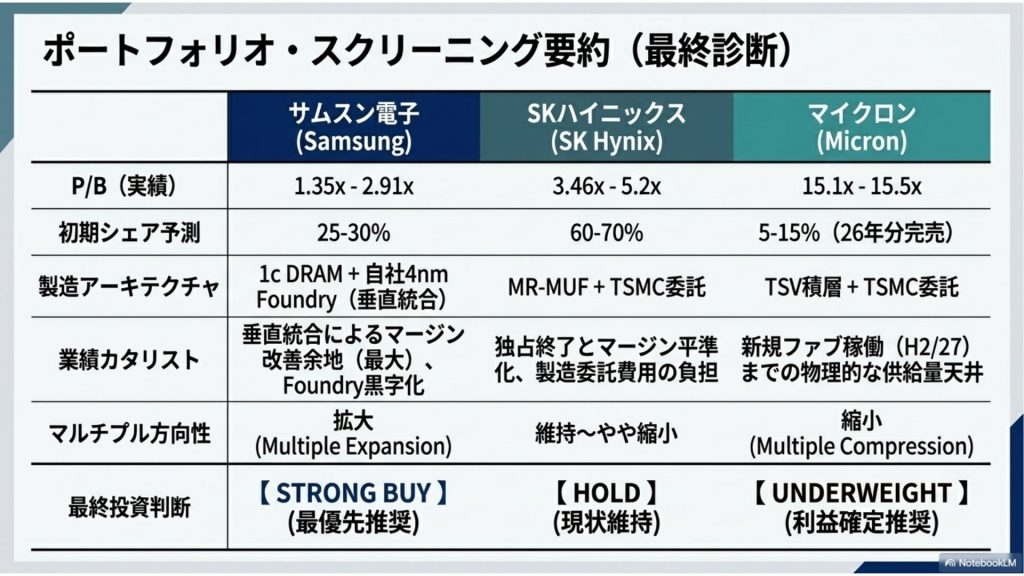

| メーカー名 | 推定HBM4割当シェア | 主要技術・プロセス | 売上高方向感 | 純利益方向感 | 収益性・マージン推移 | 業績要因分析と評価 |

| SKハイニックス | 60% 〜 70% | MR-MUF, TSMC 12nm/3nm 7 | → | → | 超高水準維持 (Q2: OPマージン約80%) 21 | 先行優位性の部分希薄化を市場規模全体の拡大で相殺 2。 |

| サムスン電子 | 25% 〜 30% | ハイブリッド bonding, 1c DRAM, 自社4nm Foundry 7 | ↑ | ↑ | 急拡大 (Q1: DSマージン66% ──► 歩留まり向上でさらなる改善) 13 | 業界初のHBM4量産。ロジックダイ価格引上げ(40〜50%)による非メモリ部門の復活 13。 |

| マイクロン | 5% 〜 15% | TSV stacking, TSMCファウンドリ委託 7 | → | → | 高止まり (粗マージン 68%〜81%目標) 15 | 2026年分完売。物理的キャパシティ天井(新規ファブ稼働は2027年後半以降)15。 |

3. 時価総額(バリュエーション)の動向予測

Vera RubinプラットフォームにおけるHBM4認定は、3社の時価総額バリュエーションの「マルチプル(PER/PBR)拡大」の可能性を大きく塗り替える。

3.1 1兆ドルマイルストーンの達成と足元の調整ボラティリティ

2026年5月、世界の半導体メモリセクターは、歴史的なマイルストーンに到達した。5月6日にサムスン電子が最初に「時価総額1兆ドルクラブ」を突破したことを皮切りに、5月26日にはマイクロン、5月27日にはSKハイニックスが相次いで時価総額1兆ドルを達成した 3。この同時期での3社による1兆ドル突破は、市場が「メモリは従来の周期的なシリコンサイクルから脱却し、AIインフラの構造的成長段階に入った」と評価(再評価)したことを示している 3。

しかし、6月初頭に入り、前述のSOCAMM(LPDDR5X)容量削減報道による心理的ショックにより、SKハイニックスは6月5日の単一セッションで9.92%という記録的な株価暴落を記録し、時価総額は9,430億ドル(株価2,070,000ウォン)へと後退した 3。この急激な価格調整は、バリュエーションが「利益のピークアウト」や「コモディティサイクルの再現」に対して市場が極めてナーバスであることを証明している 3。

3.2 現在のPER/PBRの徹底ベンチマーク

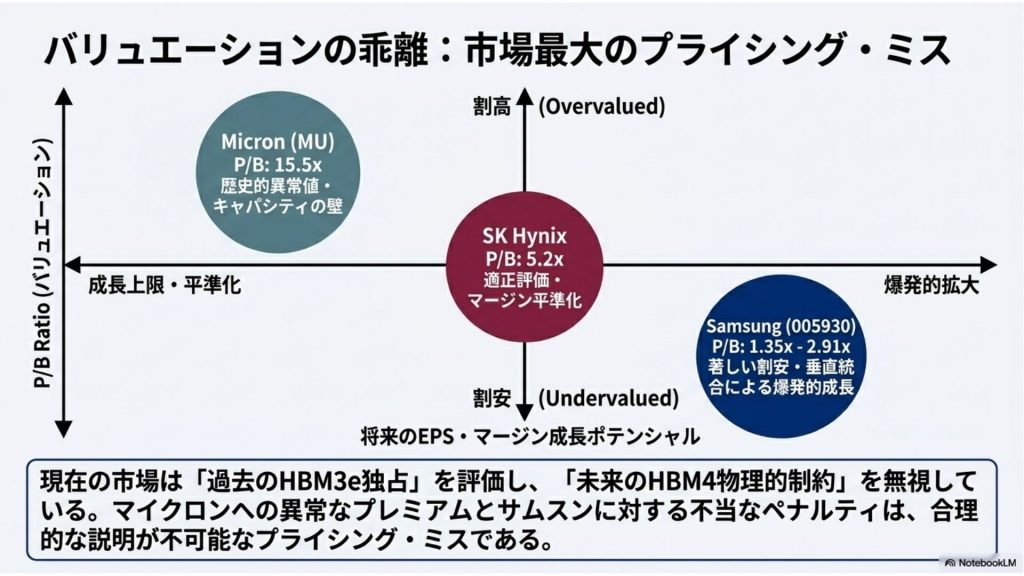

各メーカーのバリュエーション評価は、極端な格差(乖離)を生み出している。

- マイクロンテクノロジー(過熱バリュエーション): 実績P/B(株価純資産倍率)は15.1倍から15.5倍という、同社の10年中央値である1.93倍を700%以上上回る極めて過熱した水準にある 27。susquehannaなどの一部アナリストが目標株価を1,750ドルに設定して強気姿勢を堅持しているものの、同社のGF Value(推定公正価値362.48ドル)に対する乖離率は170%を超え、「著しく過大評価(Significantly Overvalued)」された領域にあることは客観的事実である 15。将来のEPS(会計年度2026年目標33ドル、Q3目標19.15ドル)の大部分を株価が早期に織り込み尽くしている 15。

- SKハイニックス(適正〜やや割高): 現在の株価2,070,000ウォンにおいて、PERは21.55倍、LTMベースのP/Bは5.2倍(取引所算出データでは最大12.7倍)に達している 26。同社が創出する驚異的なROE(自己資本利益率)予測(70.3%と peer 平均の36.9%を圧倒)は現在のマルチプルを一定程度正当化しているものの、前述のHBM4出荷ターゲットの下方修正リスクおよびTSMC委託コスト負担(N3Eコスト上昇)を勘案すると、さらなるマルチプルの拡大(Multiple Expansion)を期待することは困難である 12。

- サムスン電子(著しいディスカウントと割安性): 株価329,000ウォン(過去調整済み実質ベース)において、P/Bは1.35倍から2.91倍(欧州市場上場データでは4.43倍)の水準にある 33。同社の10年P/B中央値は1.41倍であり、HBM3e検証での遅れを過剰に織り込んだ「サムスン・ディスカウント」が株価に定着したままである 34。しかし、すでに同社はHBM4の大量商業出荷フェーズに入っており、かつQ2営業利益が前年比1,788%爆発増を達成する局面にあるため、この低マルチプルは市場最大の「プライシングミス」と判断できる 8。

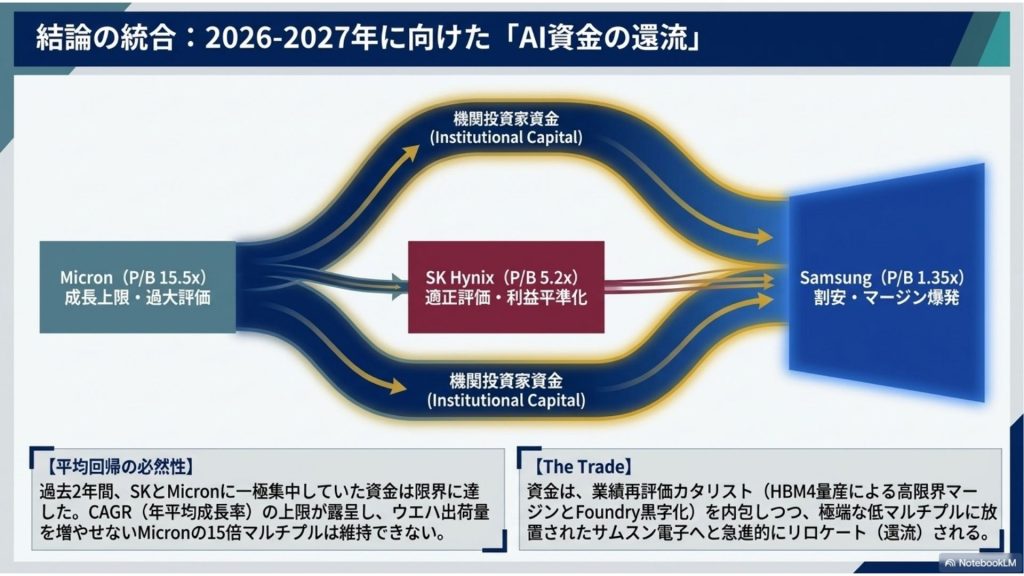

3.3 2026後半〜2027年に向けた投資資金のリロケーション(再配置)

HBM4の量産本格化を控える中、機関投資家の資金(アロケーション)は、劇的な「平均回帰(リバランシング)」を遂げる可能性が高い。過去2年間、資金はHBM独占の恩恵を受けたSKハイニックスおよびマイクロンの2社に一極集中してマルチプルを押し上げてきた 19。

しかし、マイクロンが「これ以上のウエハ出荷数量を増やせないキャパシティの天井」に達し、将来の成長率(CAGR)に上限が露呈した瞬間に、15倍を超えるP/Bマルチプルを維持する根拠は失われる 15。資金は、過熱したマイクロンおよびSKハイニックスから、P/Bが1.35倍〜2.91倍に据え置かれたまま「HBM4量産による高限界マージンと非メモリ(Foundry)部門黒字化」という強力な業績再評価カタリスト(再評価契機)を内包するサムスン電子へと急進的にリロケート(還流)されると予測される 13。

| 指標 | サムスン電子 (Samsung) | SKハイニックス (SK Hynix) | マイクロン (Micron) |

| 株価 (2026年6月5日終値) | 329,000 KRW 33 | 2,070,000 KRW 25 | 996.00 USD 27 |

| 時価総額 (評価時点) | 約 1兆ドルクラブ加盟 3 | 約 9,430 億ドル (1,627兆ウォン) 3 | 1兆ドル超からSOCAMM騒動で一時調整 3 |

| 実績 P/B 倍率 (TTM/LTM) | 1.35x 〜 2.91x (割安・底値) 35 | 3.46x 〜 5.2x (過去最高水準) 31 | 15.1x 〜 15.5x (歴史的過熱水準) 27 |

| 10年歴史的 P/B 中央値 | 1.41 倍 35 | 1.80 倍前後 31 | 1.93 倍 27 |

| 実績 P/E 倍率 (PER) | 26.36 倍 38 | 21.55 倍 26 | TTM EPS(75ドルベース)等で高解離 39 |

| 自己資本利益率 (ROE) 予測 | 20%台半ば目標 | 70.3% (業界 peer 平均 36.9%) 32 | 高水準(2026通期EPS 33ドルベース)15 |

| マルチプルの長期的方向性 | 拡大 (Multiple Expansion) | 維持〜やや縮小 | 縮小 (Multiple Compression) |

4. 投資判断(コンクルージョン)

本シニア・チーフ・エクイティ・アナリストとしての投資結論は、今回のHBM4への3社参入認定という地殻変動を踏まえ、以下の通りに各社の評価を明確に差別化(スクリーニング)する。

4.1 最も時価総額のアップサイド(上昇余地)が大きい銘柄:サムスン電子(Samsung Electronics)

- 投資推奨格付け:STRONG BUY(新規採用・セクター最優先推奨)

- 目標株価評価・マルチプル目標:P/B 3.0x(10年中央値1.41xからの二段階リレーティング) 35

- 確信度の論拠: HBM4において3社の中で唯一、先端DRAM(1c)とロジック(4nm Foundry)の双方をグループ内で完結させる「インハウス垂直統合モデル」の構築に成功した点が競合他社に対する決定的な差別化要素である 8。他社がTSMCの先端パッケージング委託手数料およびウエハ費用の急騰に直面してマージンを希薄化させる中、サムスンはグループ内でロジックダイの40〜50%価格引き上げの恩恵を100%保持でき、長年赤字だった Foundry 部門のV字回復を劇的に推進する 13。 現在「60%未満」と推定されるHBM4向け1c DRAMの歩留まりが、2026年後半に成熟レベルである「80%」へと引き上げられた際の限界マージンの改善余地は、3社の中で最大である 13。すでにHBM4の大量商業出荷を果たしており、「技術的遅れ」というディスカウント根拠は消滅した 8。現在のP/B 1.35〜2.91倍という不当なディスカウント水準から、Vera Rubin本格稼働期である2027年に向けたマルチプル拡大による、最も強力な時価総額アップサイドを確信する 35。

4.2 利益率低下およびマルチプル縮小リスクを内包する銘柄:マイクロンテクノロジー(Micron Technology)

- 投資推奨格付け:UNDERWEIGHT / SELL(一時回避・段階的利益確定推奨)

- マルチプル警戒シグナル:P/B 15.5x(歴史的上限到達、上方限界) 27

- 確信度の論拠: 同社の足元の四半期業績および2026年EPS(33ドル予想)の成長軌道は完璧であるが、その完璧さはすでに株価(1,000ドル近辺)および15倍を超える異常なP/Bマルチプルに完璧に織り込まれており、容赦ない下振れリスクを孕んでいる 15。 最大の制約要因は「物理的生産キャパシティの完全な天井」である 15。アイダホ第1ファブ、台湾・銅鑼工場、シンガポールの各増産施設が実際の生産に貢献するのは早くとも2027年後半以降であり、Vera Rubin量産本格化フェーズにおいてマイクロンは供給ボリュームを増やす手段を持たない 15。ウエハ供給上限に縛られた状態での3社競合への移行は、顧客であるNVIDIAおよびハイパースケーラーに対する「独占的価格決定権」を段階的に失わせ、プレミアム価格(ASP)の上昇を抑制する 2。 SOCAMM構成変更の報道に伴う1日で時価総額1,000億ドル消失というボラティリティからも明らかなように、市場は同社のピークアウトを警戒しており、今後微細な下方修正、あるいは競合(サムスン)の急進的な増産が報じられるたびに、最も割高な同社の株価マルチプルが急進的に「収縮(Multiple Compression)」するリスクは極めて高い 3。

4.3 SKハイニックス:絶対的防衛戦と平準化への適応(HOLD / NEUTRAL)

- 投資推奨格付け:HOLD(維持)

- 確信度の論拠: NVIDIAとの極めて強固な関係および量産アロケーション(60〜70%受注)をベースに、3〜5年のLTAにより、一定の収益規模は完全に防衛されている 2。しかし、事実上の独占(57%超)からの「3社競合移行」によるマージン平準化、およびTSMC先端プロセスコスト(将来のHBM4Eでの3nmベースダイ委託費用など)の自己負担化は、現在72〜80%近くに達している歴史的ピークの営業利益率を段階的に押し下げる力学として作用する 3。 NVIDIAのRubin出荷ターゲットの部分的な下方修正調整(HBM4の初期出荷引き下げ)に伴い、ラインをHBM3e(Blackwell向け)に融通するなどの機敏な対応でリスクを相殺しているものの、すでに株価(P/B 5倍前後)は適正価格に達しており、さらなる追加のアップサイドは限定的である 13。配当利回りの上昇などを見守りつつ、現状維持(HOLD)とするのが合理的である 26。

4.4 3社ポートフォリオ・スクリーニング要約

│

┌────────────────────────┼────────────────────────┐

▼ ▼ ▼

【 サムスン電子 】 【 SKハイニックス 】 【 マイクロン 】

PBR: 1.35x – 2.91x PBR: 3.46x – 5.2x PBR: 15.1x – 15.5x

・1c DRAM/4nmロジック ・初期シェア 60-70% ・2026年供給枠完全完売

垂直統合によるコスト 確保も独占終了による ・新規増産ファブ稼働

削減の劇的余地 マージン平準化 (H2/27)まで供給量

・4nm Foundry 黒字化 ・TSMC製造委託費用の に物理的な天井

カタリスト 長期的な粗利益圧迫 ・異常過熱マルチプル

│ │ │

▼ ▼ ▼

【 STRONG BUY 】 【 HOLD 】 【 UNDERWEIGHT 】

(最優先推奨) (現状維持) (利益確定推奨)

引用文献

- NVIDIA Rubin R100 GPU | 288GB HBM4, 50 Petaflops | Next-Gen AI Accelerator – SLYD, 6月 8, 2026にアクセス、 https://slyd.com/hardware/nvidia-rubin

- Nvidia certifies Samsung, SK Hynix and Micron for Vera Rubin …, 6月 8, 2026にアクセス、 https://www.investing.com/news/stock-market-news/nvidia-certifies-samsung-sk-hynix-and-micron-for-vera-rubin-hbm4-supply-4728612

- SK Hynix drops below $1T market cap after brief stint in the trillion-dollar club – TradingView, 6月 8, 2026にアクセス、 https://www.tradingview.com/news/cryptobriefing:abb981626094b:0-sk-hynix-drops-below-1t-market-cap-after-brief-stint-in-the-trillion-dollar-club/

- NVIDIA Rubin at GTC 2026: Full Technical Breakdown for ML Engineers | Barrack AI, 6月 8, 2026にアクセス、 https://blog.barrack.ai/nvidia-rubin-specs-architecture-2026/

- NVIDIA Rubin SOCAMM Memory Cut Triggers Market Panic and MU Decline, 6月 8, 2026にアクセス、 https://www.kucoin.com/news/flash/nvidia-rubin-socamm-memory-cut-sparks-market-panic-and-mu-drop

- Rack-Scale Agentic AI Supercomputer | NVIDIA Vera Rubin NVL72, 6月 8, 2026にアクセス、 https://www.nvidia.com/en-us/data-center/vera-rubin-nvl72/

- Nvidia Vera Rubin HBM4: Jensen Huang Confirms All Three …, 6月 8, 2026にアクセス、 https://www.techtimes.com/articles/317855/20260605/nvidia-vera-rubin-hbm4-jensen-huang-confirms-all-three-suppliers-production-q3-ship.htm

- Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing, 6月 8, 2026にアクセス、 https://semiconductor.samsung.com/news-events/news/samsung-ships-industry-first-commercial-hbm4-with-ultimate-performance-for-ai-computing/

- Samsung and SK Hynix Intensify Competition Over HBM Base Die …, 6月 8, 2026にアクセス、 https://www.businesskorea.co.kr/news/articleView.html?idxno=265899

- SK Chairman Chey Tae-won Meets TSMC Chairman C.C. Wei in Taiwan – The Elec Inc., 6月 8, 2026にアクセス、 https://www.thelec.net/news/articleView.html?idxno=11016

- HBM4 | DRAM | Samsung Semiconductor Global, 6月 8, 2026にアクセス、 https://semiconductor.samsung.com/dram/hbm/hbm4/

- Historical Semiconductor Market Data — Wafer Prices, HBM & DRAM Pricing, 6月 8, 2026にアクセス、 https://siliconanalysts.com/market-data

- [News] HBM4 Strategies Diverge: Samsung Reportedly Chases 80 …, 6月 8, 2026にアクセス、 https://www.trendforce.com/news/2026/04/15/news-hbm4-strategies-diverge-samsung-reportedly-chases-80-1c-dram-yield-while-sk-hynix-trims-shipments-by-30/

- High Bandwidth Memory – Wikipedia, 6月 8, 2026にアクセス、 https://en.wikipedia.org/wiki/High_Bandwidth_Memory

- Micron’s Sold-Out HBM Supply Makes the Bull Case Hard to Dismiss …, 6月 8, 2026にアクセス、 https://www.investing.com/analysis/microns-soldout-hbm-supply-makes-the-bull-case-hard-to-dismiss-200681391

- Tight DRAM Supply Gives Suppliers Greater Pricing Power in HBM, with HBM Contract Prices Expected to Surge Multiples Higher in 2027, Says TrendForce, 6月 8, 2026にアクセス、 https://www.trendforce.com/presscenter/news/20260602-13074.html

- Institution: HBM demand is expected to continue growing, with contract prices set to rise several-fold next year., 6月 8, 2026にアクセス、 https://news.futunn.com/en/post/73996358/institution-hbm-demand-is-expected-to-continue-growing-with-contract

- [News] SK hynix Reports 5x 1Q26 Profit Surge; Operating Margin …, 6月 8, 2026にアクセス、 https://www.trendforce.com/news/2026/04/23/news-sk-hynix-reports-5x-1q26-profit-surge-operating-margin-hits-72-outpacing-tsmc-and-micron/

- SK Hynix joins the trillion-dollar club, powered by Nvidia’s HBM4 orders – TNW, 6月 8, 2026にアクセス、 https://thenextweb.com/news/sk-hynix-tops-1-trillion-market-cap

- Nvidia and SK hynix to Partner as Jensen Huang Warns Memory Shortage Could ‘Last for Years’ – 24/7 Wall St., 6月 8, 2026にアクセス、 https://247wallst.com/investing/2026/06/07/nvidia-and-sk-hynix-to-partner-as-jensen-huang-warns-memory-shortage-could-last-for-years/

- Samsung Electronics and SK hynix expected to rake in huge profits …, 6月 8, 2026にアクセス、 https://www.mk.co.kr/en/business/12067577

- Earnings Presentation 1Q 2026 | Samsung Electronics, 6月 8, 2026にアクセス、 https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2026_1Q_conference_eng.pdf

- Samsung Begins Shipment of Industry-First HBM4E Samples, 6月 8, 2026にアクセス、 https://news.samsung.com/uk/samsung-begins-shipment-of-industry-first-hbm4e-samples

- SK Hynix drops below $1T market cap after brief stint in the trillion …, 6月 8, 2026にアクセス、 https://cryptobriefing.com/sk-hynix-drops-below-trillion-market-cap/

- SK Hynix Inc Stock Price History – Investing.com, 6月 8, 2026にアクセス、 https://www.investing.com/equities/sk-hynix-inc-historical-data

- Sk Hynix Stock Price Forecast. Should You Buy 000660.KS? – StockInvest.us, 6月 8, 2026にアクセス、 https://stockinvest.us/stock/000660.KS

- MICRON TECHNOLOGY PB Ratio: 15.51 — 704% Above Median – GuruFocus, 6月 8, 2026にアクセス、 https://www.gurufocus.com/term/pb-ratio/MU

- Micron Technology Inc (NASDAQGS:MU) Price / Book – Investing.com, 6月 8, 2026にアクセス、 https://www.investing.com/pro/NASDAQGS:MU/explorer/price_to_book

- Prediction: Micron Technology Stock Could Go Parabolic After June 24. Here’s Why., 6月 8, 2026にアクセス、 https://www.fool.com/investing/2026/06/07/prediction-micron-technology-stock-could-go-parabo/

- SK Hynix (000660.KS) – P/B ratio – Companies Market Cap, 6月 8, 2026にアクセス、 https://companiesmarketcap.com/sk-hynix/pb-ratio/

- Price / Book For SK Hynix Inc (A000660) – Finbox, 6月 8, 2026にアクセス、 https://finbox.com/KOSE:A000660/explorer/price_to_book/

- SK Hynix (000660 KS/Buy)Exceptionally high earnings visibility – Research Report | Mirae Asset Securities, 6月 8, 2026にアクセス、 https://securities.miraeasset.com/newir/view/pc/en/investor/researchReportsView.jsp?messageId=2337613

- Samsung Electronics Co Stock Price History – Investing.com, 6月 8, 2026にアクセス、 https://www.investing.com/equities/samsung-electronics-co-ltd-historical-data

- LSE:SMSN PB Ratio: 4.43 — 214% Above Median | GuruFocus, 6月 8, 2026にアクセス、 https://www.gurufocus.com/term/pb-ratio/LSE:SMSN

- SAMSUNG ELECTRONICS CO PB Ratio: 1.35 — Near Median – GuruFocus, 6月 8, 2026にアクセス、 https://www.gurufocus.com/term/pb-ratio/SSNLF

- Samsung (005930) P/B Ratio | MarketCapOf, 6月 8, 2026にアクセス、 https://marketcapof.com/stocks/005930.ks/pb-ratio/

- SK hynix Inc. P/B Ratio | 000660.KS – MLQ.ai | AI for investors, 6月 8, 2026にアクセス、 https://mlq.ai/stocks/000660.KS/price-book-ratio/

- Samsung Electronics Co Ltd (005930) Stock Price & News – Google Finance, 6月 8, 2026にアクセス、 https://www.google.com/finance/beta/quote/005930:KRX

- SK Hynix 2026 Company Profile: Stock Performance & Earnings | PitchBook, 6月 8, 2026にアクセス、 https://pitchbook.com/profiles/company/10195-03