アイキャッチ画像は資料を元にAI(GPT Image 2.0)が作成した想像図です。

第3章 スペースXのドル箱「スターリンク」の事業モデルと圧倒的な優位性

導入:ロケット会社から「宇宙インフラ・プラットフォーム」への脱皮

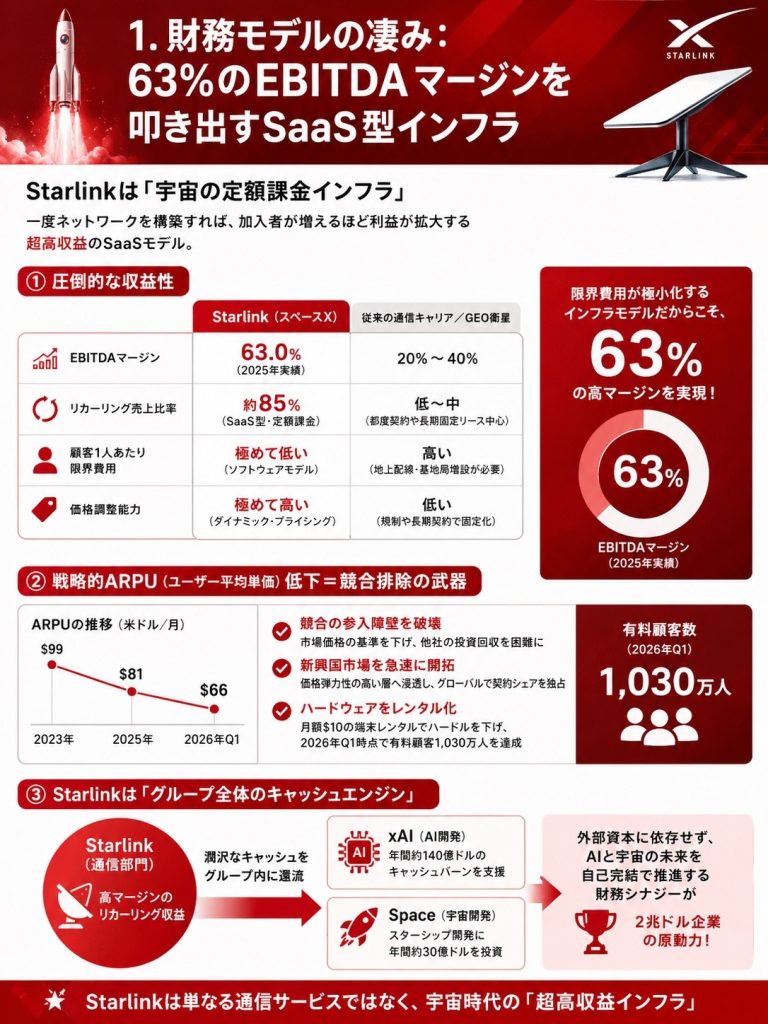

米スペースX(SpaceX)の新規上場(IPO)を巡る議論が、世界の金融市場を大きく揺るがしています1。ティッカーシンボル「SPCX」としてNASDAQ市場への上場を控える同社は、想定時価総額1.75兆ドルから2.0兆ドルという、従来の航空宇宙・防衛産業の枠組みを根底から覆す水準での上場を模索しています1。この天文学的な企業価値を正当化し、底支えしている主エンジンは、同社を世界的に有名にしたロケットの「受託打ち上げサービス(Launch)」ではありません4。

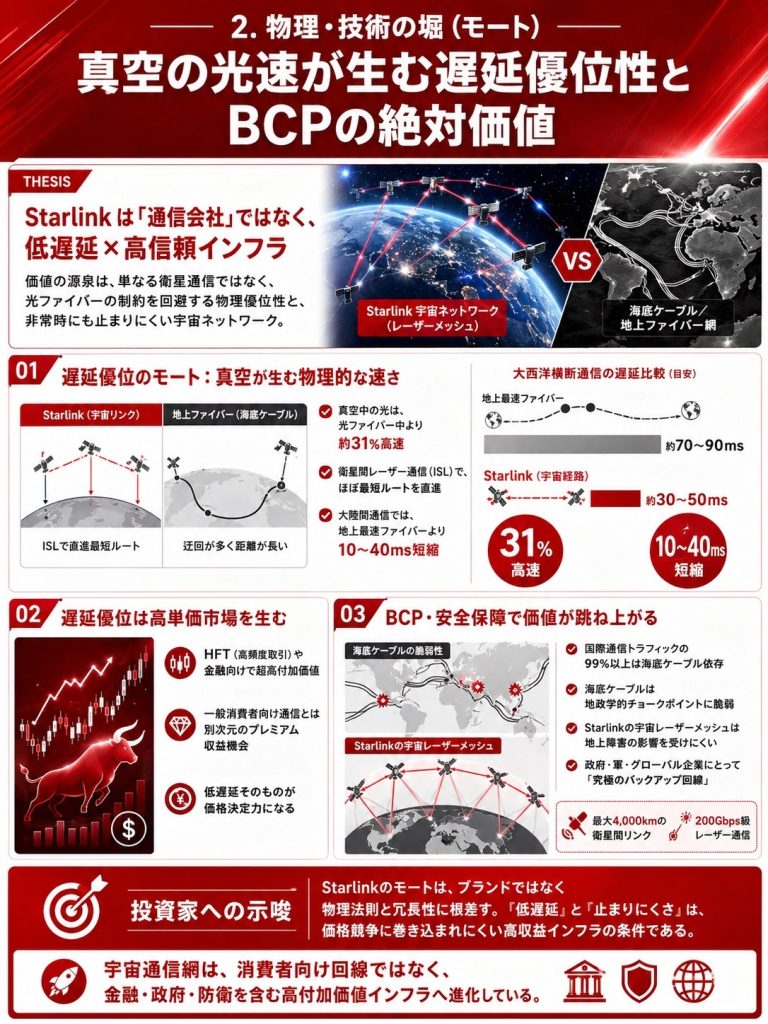

スペースXの真の企業価値は、自社が開発した圧倒的な低コスト再利用型ロケットを独占活用し、地球低軌道(LEO)に構築した世界規模の定額課金(SaaS型)通信ネットワーク「Starlink(スターリンク)」に存在します4。

従来の宇宙ビジネスにおいて、ロケットの打ち上げは「一回限りの請負契約」に過ぎず、構造的に高い売上高の成長や持続的な利益率を確保することは困難でした4。しかし、スペースXは「再利用ロケット」という圧倒的な技術優位性を、自社の通信ネットワーク構築のための「インフラ敷設ツール」として徹底的に活用しました4。

その結果、2025年実績から2026年Q1時点において、Starlink(コネクティビティ部門)の売上高は約108.5億ドルから113.9億ドルに達し、グループ全体の売上高の6割超を占める巨大なキャッシュエンジンへと成長しています7。ロケット製造・打ち上げ企業から、宇宙を舞台にした地球規模の定額課金型インフラ・プラットフォームへと完全な脱皮を遂げた同社のビジネスモデルについて、財務、物理、生産技術、地政学的価値、そして市場需給の観点から徹底的に解剖します4。