AIデータセンター向け最新液冷技術 セミナー配布資料 一式

【収録内容:計8本の大ボリュームパッケージ】

- 最新液冷技術・市場動向レポート (全6本 A4約100ページ)

- 解説用プレゼンテーション資料 (全2本)

AIデータセンターの運用において最大のボトルネックとなる「冷却問題」を突破する最新の液冷技術。これからのインフラ戦略に欠かせない高解像度なノウハウと予測を網羅した、実務直結の資料セットです。

提供価格:2万2,000円

制作・提供:今泉 大輔(株式会社インフラコモンズ 代表)

※リンク先の「さっつーのAIエージェント」サイトよりご購入いただけます。

第1章 NVIDIAにおけるAIデータセンター事業の収益構造と成長ドライバー

北米を中心とするAIデータセンター市場は、従来のデータ保管や汎用コンピューティングの場から、インテリジェンスを生成する「AI工場(AI Factory)」へとその本質を変容させている。このパラダイムシフトを主導するNVIDIAは、単なる半導体ベンダーの枠を超え、ハードウェア、ソフトウェア、ネットワーキングを統合した「垂直統合型システム・プロバイダー」として、空前の収益力を誇っている。2026会計年度の通期売上高は前年比65%増の2,159億ドルに達し、その大半を占めるデータセンター部門の売上は1,937億ドルを記録した 。本章では、同社の売上および営業利益を最大化させている収益ドライバーの正体を、最新の製品ライフサイクルと推論経済学の観点から突き止める。

1.1 「システムとしての製品」への移行と単価の劇的向上

NVIDIAの収益最大化の源泉は、販売単位の「ラック化(Rack-scale System)」にある。かつての同社は、数千ドルのGPUチップをPCIeカードとして販売し、サーバーメーカーがそれを筐体に組み込むモデルを主としていた。しかし、Blackwell(GB200)以降、そして2026年に発表された次世代プラットフォーム「Vera Rubin(ヴェラ・ルービン)」において、同社は72個以上のGPU、CPU、スイッチ、液冷マニホールドを統合したラックシステム「GB200 NVL72」を最小の提供単位へと押し上げている 。

このシフトにより、単体のチップ販売に比べて、1回の受注あたりの平均販売単価(ASP)が飛躍的に増大した。例えば、1GW級のデータセンターで採用されるGB200/NVL72ラック1基のコストは約590万ドルに達し、その内訳のうち計算ハードウェアが340万ドル、物理インフラ部分が250万ドルを占める 。NVIDIAはこの統合システムを提供することで、本来は外部のサプライヤーに流れていた「ラック内の配電・冷却・筐体」の付加価値までも自社で回収する、あるいは強力な指定部品(NVIDIA認定品)としてコントロール下に置いているのである 。

1.2 ネットワーキング部門の「第二の収益柱」化

データセンター売上のうち、GPU計算リソース以外のネットワーキング製品が占める割合が急速に高まっている。2026年度第4四半期、データセンター売上623億ドルのうち、ネットワーキング売上は110億ドルに達した 。AIデータセンター、特に10万個以上のGPUを連結する大規模クラスターにおいては、個々のチップの性能よりも、チップ間のデータ転送速度が計算効率のボトルネックとなる。

NVIDIAは、買収したMellanoxの技術をベースにした「InfiniBand」に加え、AIワークロードに最適化したEthernet「Spectrum-X」を展開している。Meta、Microsoft、Oracle、xAIといった北米の主要顧客は、ギガスケール(GW級)のAI工場建設にあたり、計算機とセットでNVIDIAのネットワーキング・ファブリックを導入している 。これにより、NVIDIAは「計算」と「通信」の両面からマージンを抽出しており、これが営業利益率60〜70%という驚異的な数値を維持する強力なドライバーとなっている 。

1.3 推論経済学によるROIの正当化と継続需要

NVIDIAの収益を支えるもう一つの重要な要因は、市場の主軸が「モデルの学習(Training)」から「大規模な推論(Inference)」へと移行している点にある。ジェンセン・ファンCEOは、推論を「収益を生む製造ライン」と定義している 。ハイパースケーラーにとって、AIインフラへの巨額投資を正当化するためには、生成されたAIトークンをサービスとして販売し、早期にキャッシュフローを回収する必要がある。

NVIDIAがGTC 2026で発表した「Vera Rubin」は、Blackwell比でワットあたりの推論性能を10倍に向上させている 。さらに、ソフトウェアスタック「Dynamo 1.0」は、既存のハードウェアを変更することなく推論性能を最大7倍に引き出す 。このように、顧客の「トークン生成コスト(Cost per Token)」を劇的に下げることで、顧客側に高いROIをもたらし、次世代機への買い替えサイクルを加速させている。これが、一度限りの設備投資(CapEx)ではなく、継続的なインフラ刷新需要を生み出す収益構造の正体である。

第2章 北米AIデータセンターのCapEx構造:1GW級ファクトリーの真実

北米市場において現在進行している「1GW級AIデータセンター」は、従来の企業向けDCや汎用クラウドDCとは、そのコスト構成において決定的に異なる。巷間では「NVIDIAのGPUサーバーが投資の5割を占める」という言説が流布しているが、最新のリサーチデータに基づくと、その内訳はより複雑で、かつインフラ設備への要求が極端に高まっていることが判明した。

2.1 1GW級AIデータセンターの総投資額と基本構成

Bernsteinの分析によると、1GW(1,000MW)のAIデータセンター容量を構築するための総CapExは約350億ドルに達する。これはNVIDIAが公式に示唆する500億〜600億ドルという数字よりは保守的だが、それでも空前の規模である 。一方、JLLの予測では、2030年までに100GWの新設供給が必要となり、その資産価値創造には1.2兆ドルの投資が求められるとしている 。

1GW級センターのコスト構成を、建屋建設、インフラ設備(Warm Shell)、IT機器の3つのレイヤーで分析すると、以下の表のような比率になる。

| コストレイヤー | 構成比 (%) | 1Wあたりのコスト | 内容 |

| IT機器 | 64.0% | 約$17.50/W | GPUサーバー、ネットワーク機器、ストレージ |

| 物理インフラ (Warm Shell) | 29.1% | 約$10.00/W | 受配電、冷却、バックアップ、ラック |

| 建屋構造 (Shell) | 6.9% | 約$1.90/W | 土木、建築外装、基礎工事 |

このデータから、従来の「GPUサーバー5割」という認識は過小評価であり、実際にはIT機器全体で投資の6割以上、その大部分をNVIDIAの計算・ネットワークシステムが占めていることが分かる。特に、AI特化型のラック構成では、物理インフラのコストも従来の1Wあたり7ドル程度から10ドル以上へと40%上昇しており、インフラ層自体の高度化も顕著である 。

2.2 物理インフラ(29.1%)層の機器別詳細内訳

日本の電機メーカーが最も注目すべき、物理インフラ層(1GWあたり約100億ドル規模)の詳細な機器構成比を以下に示す。これは「建屋の中」の設備一式に焦点を当てたものである。

| 設備項目 | 構成比 (%) | 主な機能とAIによる変化 |

| 冷却システム (Cooling) | 32.0% | 液冷(CDU)が空冷(CRAH)を補完・代替。最大の投資項目 |

| バックアップ発電機 (Gen) | 19.0% | ディーゼル・天然ガスの併用。グリッド不安定化への対策 |

| UPS (無停電電源装置) | 16.0% | リチウムイオン化と高密度化が進行。800V DC化の議論の中心 |

| スイッチギア (Switchgear) | 11.0% | 回路保護と負荷管理。高圧受電の増加により価値上昇 |

| ラック (Racks) | 3.0% | 100kW/ラック以上に耐える構造。配電・冷却マニホールド一体化 |

| その他 (消防・BMS・セキュリティ) | 19.0% | 建物管理システム(BMS)のAI最適化が進行 |

特に注目すべきは、冷却設備がインフラ投資の32%を占めている点である。AIサーバーは電力の99.5%を熱として放出するため、ラック密度が50kWを超えると、従来の空気冷却では物理的に不可能となり、ダイレクト・トゥ・チップ(液冷)が業界標準となっている 。また、UPSや配電設備においても、後述する「800V DC」への移行が、今後の構成比に大きな影響を与えると予測される。

2.3 GPUサーバー単価と「5割説」の再検証

巷間で言われる「GPUサーバー5割」の真偽を確かめるべく、Bernsteinが示したGB200/NVL72ラック1基(約5.9Mドル)の内訳を再確認する。この単一ラック内において、計算ハードウェア(GPU/CPU)は3.4Mドル、それ以外の物理インフラ(電源ユニット、冷却配管、筐体)は2.5Mドルである 。つまり、ラック単位で見れば、サーバー本体とインフラの比率は「57対43」程度であり、概ね「5割強」がNVIDIAの計算機側であるという通説に近い。

しかし、データセンター全体で見た場合、ネットワーキング(InfiniBand等)のコストがCapexの約13%を占め、さらにNVIDIAの粗利益率(約70%)を考慮すると、全データセンターCapExの約29%が「NVIDIAの利益」として吸い上げられているという驚異的な推計もある 。結論として、サプライヤーとしての日本企業が戦うべき土俵は、残りの30〜40%の「物理インフラ」および「建設」の領域であるが、ここでもNVIDIAの認定(MGX等)が事実上の標準となりつつある。

第3章 AIデータセンター市場の「顧客」構成比:ハイパースケーラーの独走と多極化

ジェンセン・ファンCEOがGTC 2026で述べた「売上の6割〜7割がハイパースケーラー」という趣旨の発言は、同社の受注パイプラインの実態を如実に表している。しかし、2026会計年度の確定決算に基づく実際の売上比率を精査すると、顧客構成はより戦略的に「多極化」が進んでいることがわかる。

3.1 顧客セグメント別の構成比

NVIDIAの最新の財務データおよびCFOのコメントに基づくと、顧客構成比は概ね以下の通りである。

| 顧客セグメント | 売上構成比 (%) | 特徴と動向 |

| ハイパースケーラー (US) | 約 50.0% | Microsoft, Amazon, Google, Metaが中心。巨額の継続投資 |

| ソブリンAI (国家プロジェクト) | 約 15.0% | 前年比3倍の300億ドル超へ急成長。UK, フランス, シンガポール等 |

| AI特化型クラウド (Neo-Clouds) | 約 15.0% | CoreWeave, Lambda, Nebiusなど。NVIDIAの戦略的供給先 |

| エンタープライズ & AIモデル開発者 | 約 20.0% | OpenAI, Anthropic等の開発者および大手金融・製薬企業 |

ハイパースケーラーは依然として最大の顧客群であるが、NVIDIAは「単一顧客への依存リスク」を回避するため、ソブリンAIや企業向け需要の拡大を強力にプッシュしている。特にソブリンAI(国家AI)セグメントは、2026年度に売上が3倍以上に急増しており、自国のデータの安全性を確保したい各国政府による「国家インフラ」としてのAI工場建設が、米国のハイパースケーラーに次ぐ強力な需要層となっている 。

3.2 1兆ドルの受注パイプラインの正体

GTC 2026で最も注目を浴びたのは、ジェンセン・ファンが示した「1兆ドル(約150兆円)規模の受注パイプライン(Order Pipeline)」という数字である 。これは単なる希望的観測ではなく、ハイパースケーラー、各国政府、および大手企業からの「Blackwell」および「Vera Rubin」に対する確定済みの注文や供給合意を積み上げたものである 。

この1兆ドルの構成要素を見ると、AIが単なるソフトウェアブームではなく、「計算インフラの全面的な置き換え」であることを示唆している。これまで世界に蓄積されてきた1兆ドル規模の汎用データセンター設備が、今後数年をかけてアクセラレーテッド・コンピューティング(AI工場)へと置換されるプロセスそのものが、NVIDIAの受注残となっているのである 。

第4章 北米AIデータセンター市場のエコシステム:8つの主要レイヤー

北米におけるAIデータセンター市場は、極めて高度に分業化され、かつ特定企業への集中が進むエコシステムを形成している。このエコシステムを理解することは、日本企業がサプライヤーとしてどこに参入障壁を築くべきかを判断する上で不可欠である。

4.1 エコシステムの構成マップ

北米AIインフラ市場は、大きく分けて以下の8つのセグメントで構成されている。

| セグメント | 主要プレーヤー (例) | AI factoryにおける役割 |

| GPU/アクセラレータ | NVIDIA, AMD, Intel, Groq, Cerebras | 計算リソースの提供。NVIDIAがシェア9割 |

| 高速ネットワーキング | Broadcom, Cisco, Arista, NVIDIA(Mellanox) | 超低遅延・広帯域の通信ファブリック |

| GPUクラウド | AWS, Azure, GCP, CoreWeave, Lambda | 企業のインフラ調達をOpEx化する提供基盤 |

| AI最適化ストレージ | WEKA, Vast Data, DDN, Pure Storage, IBM | 大規模データの高速ローディングとチェックポイント保存 |

| 次世代冷却設備 | Vertiv, Schneider, CoolIT, Submer | 100kW/ラック以上の熱処理。液冷への完全移行 |

| 電力管理・配電 | Eaton, ABB, Delta Electronics | グリッド連携、800V DC配電、バックアップ電源 |

| メモリ技術 (HBM) | SK Hynix, Samsung, Micron | GPUの帯域不足(メモリの壁)を解消する広帯域メモリ |

| MLOps/オーケストレーション | LangChain, Weights & Biases | ソフトウェア層での計算リソース最適化 |

4.2 物理インフラの「3強」と日本の競合状況

北米市場において、日本の電機メーカーが直接競合、あるいは協調すべき相手は、インフラ三強(Vertiv, Schneider Electric, Eaton)である。

- Vertiv (バーティブ): 精密冷却で23%のシェアを誇り、Liebertブランドで知られる。NVIDIAの最も密接なパートナーであり、液冷CDU(冷却水分配装置)において事実上の標準を握っている 。

- Schneider Electric (シュナイダーエレクトリック): 電力管理からITインフラまでを統合した「EcoStruxure」を展開。AI向け液冷専門のMotivairを買収し、NVIDIAのデジタルツイン環境(Omniverse)を活用した設計でも先行している 。

- Eaton (イートン): 北米の電力網(グリッド)との繋がりに強みを持ち、800V DC配電の標準化(OCP)を推進。グリッド接続の遅延を解消するためのマイクログリッド・ソリューションをハイパースケーラーに売り込んでいる 。

これら三強は、単に「機器」を売っているのではない。NVIDIAの最新アーキテクチャ(Vera Rubin等)に合わせて、検証済みのリファレンスデザイン(認定設計図)をセットで提供することで、顧客の「導入スピード」という最大の痛みを解決している 。

第5章 日本の電機メーカーへの戦略的示唆:参入すべき「技術的特異点」

日本の東証プライム上場企業のデータセンター事業部長が、北米市場での競争に勝ち残る、あるいはサプライヤーとして強固な地位を築くために注目すべき領域は、以下の4点に集約される。これらは、単なるスペックの向上ではなく、AI特有の課題に対する「構造的な解決策」である。

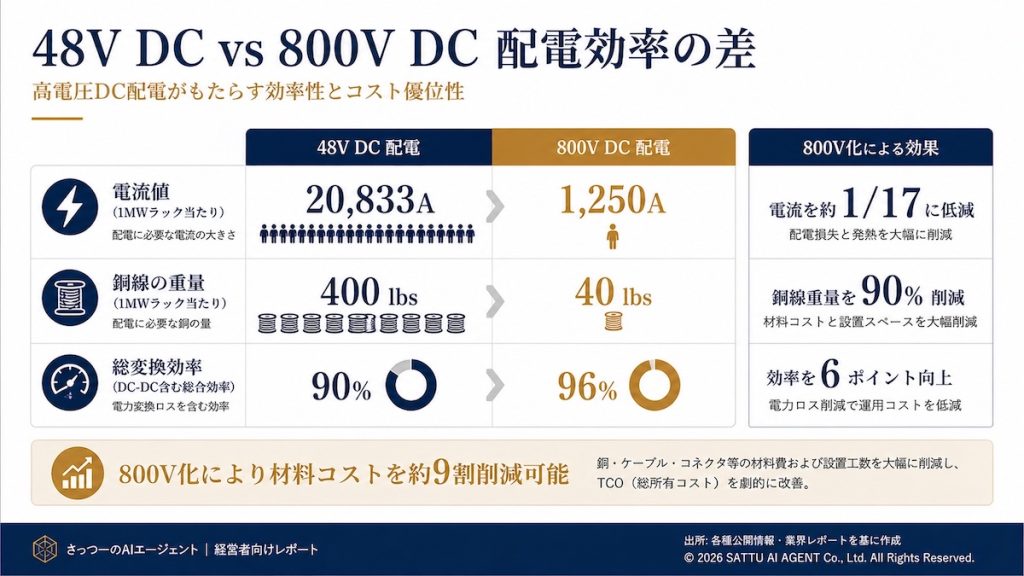

5.1 800V DC配電への歴史的転換

現在のAIデータセンターにおいて、電力密度の向上は配電システムの物理的限界を露呈させている。これまで主流だった48V DC分配では、1MWのラックに電力を送るために2万アンペアを超える電流が必要となり、銅線の太さと発熱(抵抗損失)が耐えられないレベルに達している。

そこで浮上しているのが「800V DC配電」である。

- メリット: 電流を95%削減でき、銅の使用量を従来の10分の1に減らせる。変換損失も低減し、全体効率を90%から96%へと引き上げることが可能である 。

- チャンス: EatonやDelta ElectronicsがGTC 2026で800V対応機器を大々的に展示したが、まだデファクトスタンダードは確定していない。日本のパワー半導体技術(SiC/GaN)を活かした、高効率・超小型のDC-DCコンバータや、高圧直流遮断器などは、北米メーカーに対する大きな武器となる 。

5.2 「45℃温水供給」と高度な熱管理

NVIDIAの最新アーキテクチャは、冷却水の供給温度を「45℃」にまで引き上げる「Warm-Water Inlet」を提唱している 。

- 意味: 冷却水をチラー(冷凍機)で冷やす必要がなくなり、外部の空気との熱交換だけで済む「フリークーリング」が一年中可能になる。これにより、データセンターのPUE(電力使用効率)を劇的に改善できる 。

- 課題: しかし、45℃の水でチップの熱を奪うためには、精密な流体制御と、コールドプレート内の微細流路(マイクロチャネル)設計が求められる。また、冷却水が漏れた際の被害はAIサーバーの巨額な資産を直撃するため、極めて高い気密性と信頼性が要求される。日本の精密加工・バルブ技術が活きる領域である 。

5.3 グリッド接続遅延を解決する「オンサイト発電」と水素技術

北米の主要DC拠点(バージニア、テキサス等)では、電力網への接続までに3年〜7年を要する事態となっている 。

- ソリューション: ハイパースケーラーは、グリッドの完成を待たず、自前で発電する「オンサイト発電」への投資を加速させている。三菱パワー(三菱重工)が北米で展開している水素混焼ガスタービンや、小型モジュール炉(SMR)との連携は、電力供給自体を「製品」として提供できる日本の電機メーカーにとって最大の差別化ポイントとなる 。

- マイクログリッドのインテリジェント化: データセンターを一つの「グリッド」として捉え、再生可能エネルギー、蓄電池、自家発電をAIで最適制御するエネルギー管理システム(EMS)の需要は極めて高い。

5.4 ソフトウェア定義のインフラ:NVIDIAプラットフォームへの適合

NVIDIAは今回、「Dynamo 1.0」や「NemoClaw」といったソフトウェア層での囲い込みを鮮明にした 。

- 示唆: 今後のインフラ機器(UPS、空調機、スイッチギア)は、単に「電気が流れる」「冷える」だけでは不十分である。NVIDIAの「Omniverse」や「DSX Exchange」と連携し、リアルタイムで電力負荷や熱分布のデータをフィードバックできる「デジタルツイン対応」が必須条件となる 。機器のステータスをAPI経由でNVIDIAの管理スタックに統合できるソフトウェア開発力が、ハードウェアの選定基準を左右するようになる。

第6章 図表構成要素:Gemini Pro Nanobanana 2用指示データ

以下は、本レポートの核心的なデータを視覚化するためのテキストデータである。Gemini Pro Nanobanana 2を用いてグラフ化する際の構成要素として活用されたい。

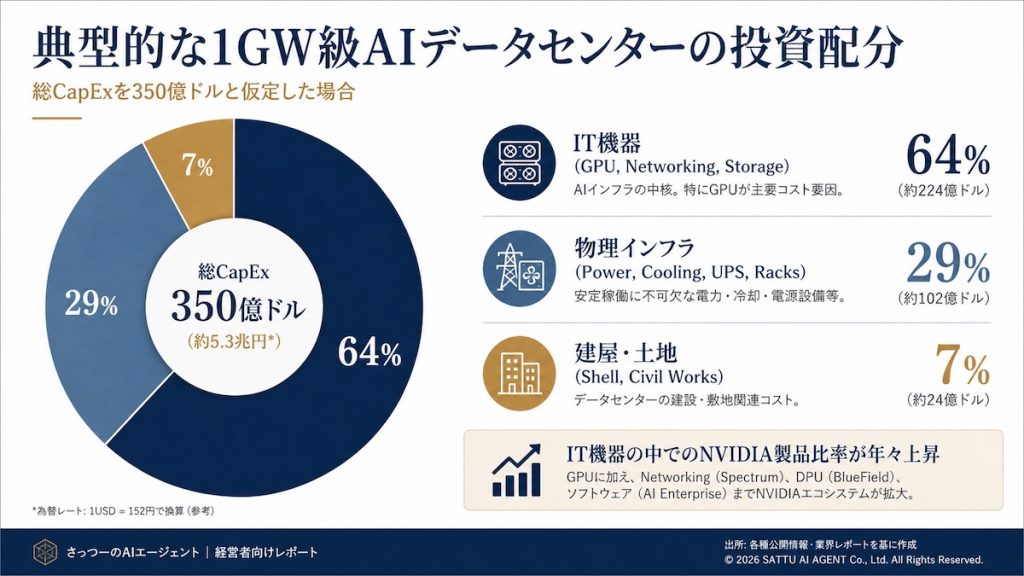

6.1 図表:1GW級AIデータセンターのCapEx内訳

- タイトル: 典型的な1GW級AIデータセンターの投資配分

- データ構造:

- IT機器 (GPU, Networking, Storage): 64%

- 物理インフラ (Power, Cooling, UPS, Racks): 29%

- 建屋・土地 (Shell, Civil Works): 7%

- 注釈: 総CapExを350億ドルと仮定した場合。IT機器の中でのNVIDIA製品比率が年々上昇。

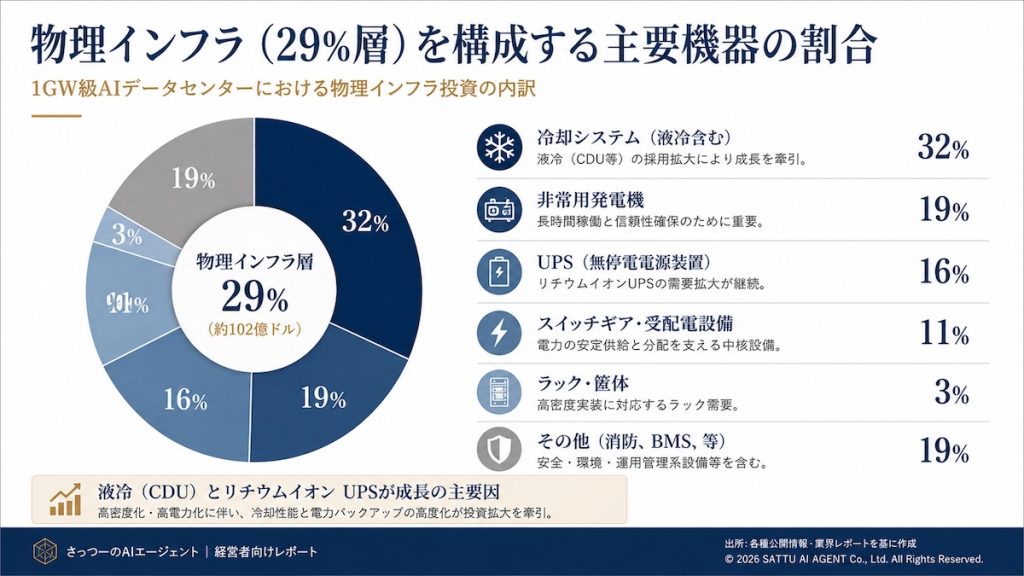

6.2 図表:物理インフラ層内の機器別売上比率

- タイトル: 物理インフラ(29%層)を構成する主要機器の割合

- データ構造:

- 冷却システム: 32%

- 非常用発電機: 19%

- UPS (無停電電源装置): 16%

- スイッチギア・受配電設備: 11%

- ラック・筐体: 3%

- その他 (消防, BMS, 等): 19%

- 注釈: 液冷(CDU)とリチウムイオンUPSが成長の主要因。

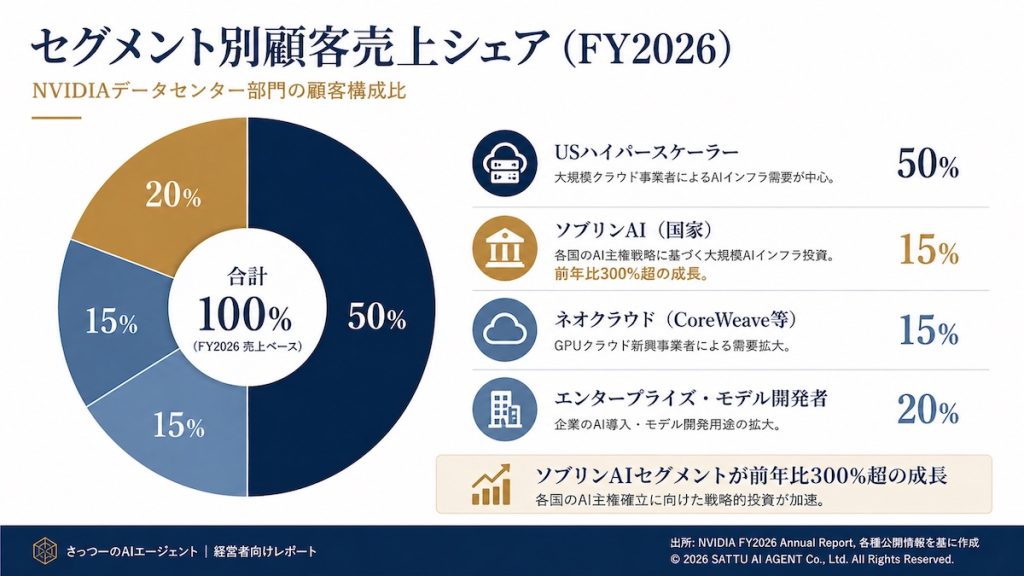

6.3 図表:NVIDIAデータセンター部門の顧客構成比 (FY2026)

- タイトル: セグメント別顧客売上シェア

- データ構造:

- USハイパースケーラー: 50%

- ソブリンAI (国家): 15%

- ネオクラウド (CoreWeave等): 15%

- エンタープライズ・モデル開発者: 20%

- 注釈: ソブリンAIセグメントが前年比300%超の成長。

6.4 図表:配電電圧と材料効率の比較

- タイトル: 48V DC vs 800V DC 配電効率の差

- データ構造:

- 電流値 (1MWラック当たり): 48V = 20,833A / 800V = 1,250A

- 銅線の重量: 48V = 400 lbs / 800V = 40 lbs

- 総変換効率: 48V = 90% / 800V = 96%

- 注釈: 800V化により材料コストを9割削減可能。

結論

NVIDIAの北米AIデータセンター事業の研究から明らかになったのは、AIインフラ市場はもはや既存のデータセンターの延長線上にはない、全く新しい「産業用計算プラットフォーム」への進化である。

NVIDIAは、チップ単体ではなく「ラック単位の統合システム」を販売することで収益を最大化し、さらにネットワーキングと推論用ソフトウェアで顧客を囲い込む「1兆ドルのパイプライン」を構築している 。ハイパースケーラーが投資の約5割を支えているが、ソブリンAIやAI特化型クラウドといった新興の需要層が急速に台頭しており、市場は多極化のフェーズに入っている 。

日本企業にとっての商機は、NVIDIAが手を出さない(あるいは他社に委ねている)「建屋の中の物理インフラ」に存在する。しかし、そこでの戦い方は、単なる単品の機器納入ではない。800V DC配電、45℃温水冷却、そしてグリッドを介さない自家発電技術を組み合わせ、NVIDIAのデジタル管理スタックに完全適合した「統合インフラ・ソリューション」を、北米のハイパースケーラーや各国の政府に直接提案する力こそが、今後10年の勝敗を決する。

AIインフラの「ゴールドラッシュ」において、NVIDIAが掘削機(GPU)を売る者であるなら、日本の電機メーカーは、その採掘現場に必要な「電力」と「酸素(冷却)」を、最も効率的かつ安定的に供給する「生命維持インフラの提供者」としての地位を確立すべきである。

引用文献

- What NVIDIA GTC 2026 Reveals About Keynotes, Spectacle, and Scale, 4月 27, 2026にアクセス、 https://cardboard-spaceship.com/blog/nvidia-gtc-2026-keynote/

- NVIDIA Announces Financial Results for Fourth Quarter and Fiscal 2026, 4月 27, 2026にアクセス、 https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2026

- Nvidia $1T Order Pipeline: Jensen Huang GTC Keynote – Digital Applied, 4月 27, 2026にアクセス、 https://www.digitalapplied.com/blog/nvidia-1-trillion-order-pipeline-jensen-huang-gtc-keynote

- What is Competitive Landscape of NVIDIA Company? – MatrixBCG …, 4月 27, 2026にアクセス、 https://matrixbcg.com/blogs/competitors/nvidia

- How much does a GW of data center capacity actually cost By …, 4月 27, 2026にアクセス、 https://www.investing.com/news/stock-market-news/how-much-does-a-gw-of-data-center-capacity-actually-cost-4314046

- NVIDIA Q3 FY 2026: Record Data Center Revenue, Higher Q4 Guide – The Futurum Group, 4月 27, 2026にアクセス、 https://futurumgroup.com/insights/nvidia-q3-fy-2026-record-data-center-revenue-higher-q4-guide/

- NVIDIA Q4 FY 2026 Earnings Highlight Durable AI Infrastructure …, 4月 27, 2026にアクセス、 https://futurumgroup.com/insights/nvidia-q4-fy-2026-earnings-highlight-durable-ai-infrastructure-demand/

- NVIDIA Announces Financial Results for Third Quarter Fiscal 2026, 4月 27, 2026にアクセス、 https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-third-quarter-fiscal-2026

- Nvidia GTC 2026: 8 takeaways from Huang’s analyst meetings | Constellation Research, 4月 27, 2026にアクセス、 https://www.constellationr.com/insights/news/nvidia-gtc-2026-8-takeaways-huangs-analyst-meetings

- NVIDIA GTC 2026: Live Updates on What’s Next in AI, 4月 27, 2026にアクセス、 https://blogs.nvidia.com/blog/gtc-2026-news/

- Nvidia GTC 2026: We’re a software company too | Constellation Research, 4月 27, 2026にアクセス、 https://www.constellationr.com/insights/news/nvidia-gtc-2026-were-software-company-too

- NVIDIA Enters Production With Dynamo, the Broadly Adopted …, 4月 27, 2026にアクセス、 https://nvidianews.nvidia.com/news/dynamo-1-0

- 2026 Global Data Center Outlook – JLL, 4月 27, 2026にアクセス、 https://www.jll.com/en-us/insights/market-outlook/data-center-outlook

- Inside the $11 Billion Data Center: The Real Cost of Powering AI …, 4月 27, 2026にアクセス、 https://www.leanrs.com/insights/data-center-equipment-growth

- 7 data center trends to watch—as seen at Data Centre World London 2026 – IoT Analytics, 4月 27, 2026にアクセス、 https://iot-analytics.com/7-data-center-trends-to-watch/

- AI Data Center Cooling Requirements 2026: Complete GPU Thermal Guide – SLYD, 4月 27, 2026にアクセス、 https://slyd.com/guides/cooling-requirements

- Forecasting Data Center Capacity Increases in the AI Era – ABI Research, 4月 27, 2026にアクセス、 https://www.abiresearch.com/blog/data-center-capacity-growth-forecast

- The 2026 AI Infrastructure Market Map: Segments, Players, and Where the Growth Is, 4月 27, 2026にアクセス、 https://www.castlerockdigital.com/insights/ai-infrastructure-market-landscape-2026

- GTC 2026: Moving from Chip Launches to Infrastructure Architecture …, 4月 27, 2026にアクセス、 https://www.delloro.com/gtc-2026-moving-from-chip-launches-to-infrastructure-architecture/

- Vertiv vs Schneider vs Eaton: Cooling Solutions Comparison for AI Data Centers – Introl, 4月 27, 2026にアクセス、 https://introl.com/blog/vertiv-schneider-eaton-cooling-solutions-comparison-ai-data-centers

- Switchgear, Cables, and Gensets: The Quiet Winners of the AI Data Center Boom – Medium, 4月 27, 2026にアクセス、 https://medium.com/@_mh/switchgear-cables-and-gensets-the-quiet-winners-of-the-ai-data-center-boom-1c01bd41a67c

- Scaling AI Sustainably: High-Voltage DC Power for Next-Generation …, 4月 27, 2026にアクセス、 https://article.murata.com/en-us/article/scaling-ai-sustainably

- Bridging the present to the future: Rack-level DC power distribution for legacy AC designs, 4月 27, 2026にアクセス、 https://www.vertiv.com/en-us/about/news-and-insights/articles/blog-posts/bridging-the-present-to-the-future-rack-level-dc-power-distribution-for-legacy-ac-designs/

- OCPOAISYSTEM LIQUID COOLING GUIDELINES – Open Compute Project, 4月 27, 2026にアクセス、 https://www.opencompute.org/documents/oai-system-liquid-cooling-guidelines-in-ocp-template-mar-3-2023-update-pdf

- Newly added US data center capacity slows down considerably in Q4 2025, as market struggles to keep up with explosive demand | Wood Mackenzie, 4月 27, 2026にアクセス、 https://www.woodmac.com/press-releases/newly-added-us-data-center-capacity-slows-down-considerably-in-q4-2025-as-market-struggles-to-keep-up-with-explosive-demand/

- Data Centers in a Grid Constrained World: Challenges and Opportunities for Canada, 4月 27, 2026にアクセス、 https://economics.td.com/ca-data-centers-and-grid-constraints

- Solving the Data Center Power Dilemma, 4月 27, 2026にアクセス、 https://power.mhi.com/regions/amer/insights/solving-data-center-power-dilemma

- 2026 Data Center Power Report – Bloom Energy, 4月 27, 2026にアクセス、 https://www.bloomenergy.com/wp-content/uploads/2026-power-report.pdf

Safer AI Agents & Assistants with OpenClaw | NVIDIA NemoClaw, 4月 27, 2026にアクセス、 https://www.nvidia.com/en-us/ai/nemoclaw/